引言:學習機是一種專為學習而設計的電子教學設備,它整合了豐富的教育資源和多樣的學習工具,旨在滿足用戶在各個學習階段的需求。這種設備通過提供定制化的學習內容和工具,幫助用戶的基礎學習,覆蓋了廣泛的學科領域。無論是小學生、初中生以及高中生,學習機都能提供適合其學習水平和進度的個性化學習方案,從而優化學習效率和成果。 學習機行業經濟環境 學習機行業的發展經濟環境整體呈現出積極向好的態勢,這主要歸功于以下四個方面。 (一)居民教育文化娛樂支出增加 家庭教育文化支出的增長為學習機產業的發展奠定了堅實的物質基礎。自2019年起,我國居民在教育文化娛樂方面的人均支出持續攀升,盡管增長率有所波動,但整體趨勢向好。具體來看,2023年中國居民人均教育文化娛樂支出達到2904元,同比增長17.6%。這一增長不僅反映了中國家長對子女教育重視程度的提升,也預示著在教育文化娛樂領域的支出將持續增長,為教育產業特別是學習機市場的發展提供了堅實的經濟支撐。

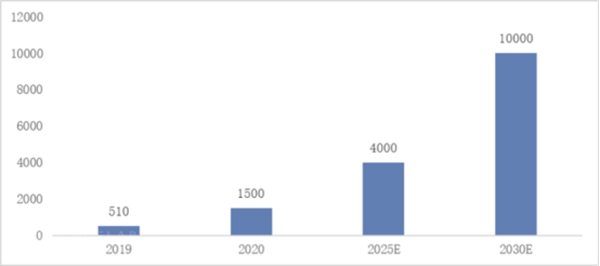

2019--2023年中國居民人均教育文化娛樂支出 隨著家長對孩子教育的投入不斷增加,學習機作為教育工具的細分市場,將獲得更多的發展機遇。這種增長趨勢不僅為學習機產業提供了廣闊的市場空間,也推動了智能教育硬件品類的多樣化和應用場景的廣泛化。 (二)人工智能產業規模擴大 隨著國家政策的傾斜和5G等相關基礎技術的發展,中國人工智能產業在各方的共同推動下進入了爆發式增長階段,市場發展潛力巨大。數據顯示,2020年中國人工智能核心產業規模已達1500億元,預計到2025年將達到4000億元,未來有望發展為全球最大的人工智能市場。

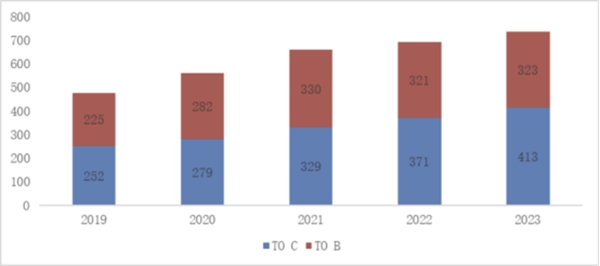

2019--2030中國人工智能核心產業規模及預測(單位:億元) AI技術的革新極大改善和提升了學習機的功能及使用體驗,使其更加符合消費者的需求。學習機不僅滿足了學生和家長對校外補習的需求,還使優質教育資源得以共享,從而在一定程度上緩解了教育公平和效率問題。隨著技術的不斷進步,學習機的應用場景也在不斷擴展,預計到2025年,教育智能硬件市場規模將超過1000億元。 (三)智能教育硬件市場規模增長 智能教育硬件市場在B端和C端的協同發展下,展現出廣闊的發展前景。具體來看,2022年中國智能教育硬件市場中,B端和C端的市場份額分別為46.4%和53.6%。B端市場主要是指向學校和教育機構提供產品和服務,而C端市場則是直接面向學生和家長的產品和服務。到了2023年,B端市場規模增長至323億元,C端市場規模則達到了413億元。

2019--2023年中國智能教育硬件市場規模(單位:億元) 技術創新、個性化教育需求的增長、政策與投資的支持以及消費者認知的提升,共同推動了智能教育硬件市場的蓬勃發展。 (四)C端智能教育硬件多元化 C端市場競爭日趨激烈,這一現象得益于傳統教育硬件企業、互聯網科技企業、AI教育企業以及互聯網教育企業的紛紛入局,它們帶來了新產品、新功能和新應用的不斷涌現。

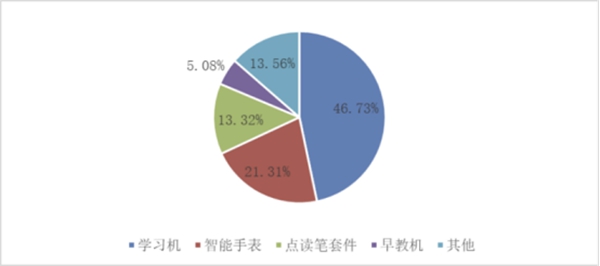

在這一領域,學習機占據著核心地位,根據市場數據,學習機在中國智能學習設備C端市場中的占比約為46.73%,顯示出其市場的領導地位。緊隨其后的是智能手表,市場占比約為21.31%;點讀筆套件占比約為13.32%;早教機則占比約為5.08%。這些數據清晰地展示了各類智能教育硬件在C端市場的具體分布情況。 隨著對學生健康和綜合學習能力的高度重視,創新型智能學習設備,如錯題打印機和智能臺燈等,因其能夠整合知識點資源、提供素質教育內容等能力,正逐漸受到家長和學生的青睞。特別是錯題打印機,據調研,2023年全球市場收入約為44百萬美元,預計到2030年將達到55百萬美元,顯示出良好的增長勢頭。 近日,行業頂尖研究及咨詢機構尚普咨詢集團,從學習機行業、公眾認知、終端渠道等維度進行全方位調研,通過結合市場調研、行業相關專家訪談信息、結合搜集的數據,了解學習機行業、學習機頭部企業、學習機品牌的銷售情況,將所得數據及觀點作為本次“學而思,雙十一學習機全網銷量第一”的論證依據。

經過對天貓、抖音、京東、快手等各大電商平臺的銷售數據進行細致分析,并結合不同學習機企業的專家訪談情況,尚普咨詢整理得出了2024年雙十一期間(10月11日--11月11日)學習機線上銷量的排名情況。 綜上,尚普咨詢認定“學而思雙十一學習機全網銷量第一”的市場地位成立。 |

網站介紹 廣告業務 歡迎投稿 招聘信息 聯系我們 友情鏈接 法律顧問 網站地圖

CopyRight 2012消費電子實驗室 版權所有 京ICP備12048044號-4號

電話:13701384402 郵編:100040 郵箱:BICQ6688@QQ.COM